Kể từ khi bán đảo Crimea sáp nhập vào Nga hồi tháng 3 năm ngoái, thị trường tài chính Nga đã có nhiều biến động theo cả hai chiều lên và xuống. Con số sụt giảm lớn hơn và được giới truyền thông nhắc đến nhiều hơn. Tuy nhiên, tính từ cuối tháng 1 đến nay, đồng ruble đã tăng giá 12% và kinh tế Nga dường như đã tỏ ra kiên cường hơn so với dự đoán.

Đây là điểm khởi đầu trong chu kỳ hồi phục bền vững của kinh tế Nga hay đây chỉ là một “quả bong bóng” sẽ sớm vỡ tung? Giới phân tích đang có những ý kiến trái chiều về hai kịch bản sẽ xảy ra đối với kinh tế Nga.

Kịch bản con bò

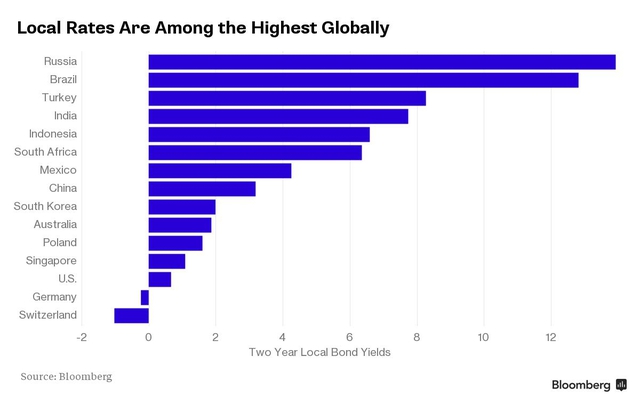

1. Lãi suất hấp dẫn

Ở mức 13,7%, trái phiếu niêm yết bằng đồng ruble kỳ hạn 2 năm sẽ đem lại mức lợi suất cao nhất trong số 45 loại trái phiếu chính phủ mà Bloomberg đang theo dõi. Đồng ruble đang trong trạng thái ổn định tạo ra một “cửa sổ” cho phép nhà đầu tư rót tiền vào Nga và hưởng mức lợi suất vượt trội.

|

| Lãi suất ở mức cao nhất trong số 45 loại trái phiếu chính phủ mà Bloomberg theo dõi |

Ankur Patel, giám đốc đầu tư của R-Squared Macro, nhận định đây là thời điểm rất thích hợp để “săn” những món hời. “Nếu bạn đang tìm kiếm lãi suất cao ở nước ngoài, thực sự bạn không thể tìm thấy thứ gì hấp dẫn hơn”.

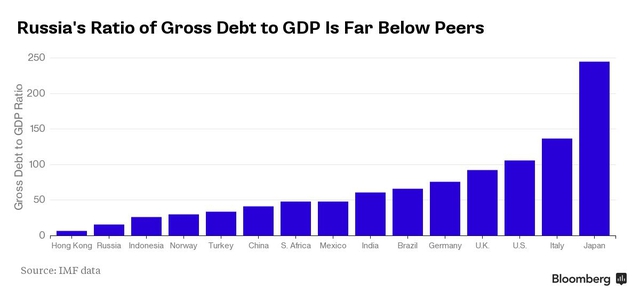

2. Nợ thấp và dự trữ ngoại hối dồi dào

Hiện nợ của chính phủ Nga đang ở mức 16% GDP – thấp thứ tư trong số 53 quốc gia mà IMF đang theo dõi. Theo số liệu của Bank Rossi, mặc dù dự trữ ngoại hối đã giảm xuống còn 365 tỷ USD (thấp nhất 8 năm), chính phủ Nga vẫn đáp ứng được tất cả các khoản nợ trong vòng 2 năm tới.

Bob Maes, chuyên gia đến từ quỹ KBC (Luxembourg), các yếu tố cơ bản của nền kinh tế Nga như dự trữ ngoại hối, cán cân thanh toán và tỷ lệ nợ/GDP đều đang khỏe mạnh”.

|

| Tỷ lệ nợ/GDP thấp |

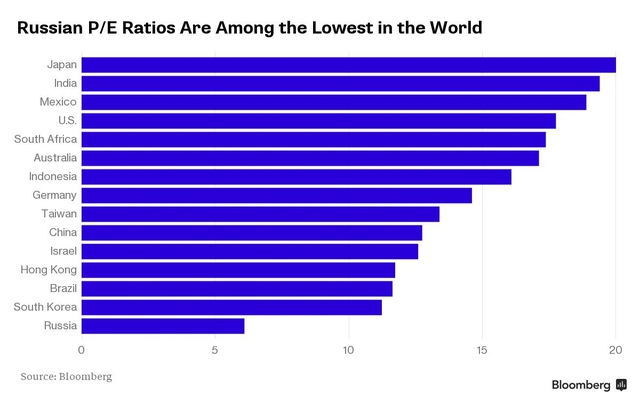

3. Tỷ lệ P/E thấp

Mặc dù các cổ phiếu Nga vẫn thường được giao dịch ở mức giá thấp hơn so với các thị trường tương tự trên toàn cầu vì nhà đầu tư quan ngại về vấn đề quản trị doanh nghiệp, giá hiện đã xuống thấp hơn cả mức lịch sử.

Chỉ số Micex hiện có tỷ lệ P/E ở mức 5,9 lần, thấp hơn 51% so với mức trung bình của các thị trường mới nổi. 5 năm gần nhất, con số chỉ là 44%. Đây là mức thấp nhất trong 15 năm qua.

Kịch bản con gấu

4. Kinh tế suy thoái

Xung đột quân sự ở Ukraine, giá dầu sụt giảm và các lệnh cấm vận quốc tế đã đẩy Nga đến bên bờ suy thoái. 44 chuyên gia phân tích tham gia khảo sát của Bloomberg dự báo GDP của Nga sẽ suy giảm 4% trong năm nay.

Tăng trưởng sụt giảm cũng là lý do Standard & Poor’s và Moody’s Investors Service hạ xếp hạng tín dụng của Nga xuống mức rác lần đầu tiên trong hơn 1 thập kỷ.

|

| GDP của Nga |

Đầu tuần, Morgan Stanley hạ xếp hạng đối với tài sản Nga từ “trung lập” xuống “nên bán”, cho rằng đà tăng vừa qua sẽ sớm chấm dứt khi NHTW Nga hạ lãi suất và nền kinh tế suy giảm.

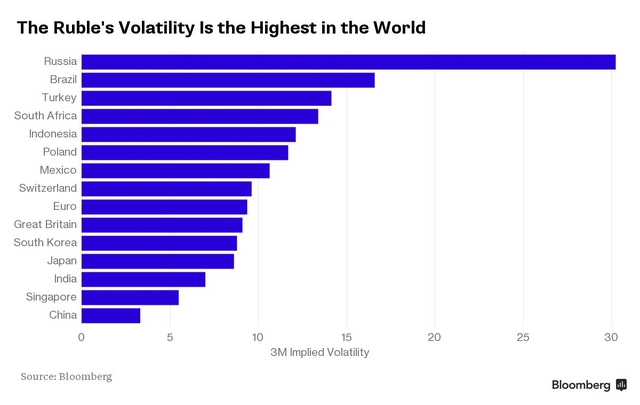

5. Tiền tệ biến động quá mạnh

Mặc dù đồng ruble đã hồi phục, đây vẫn là đồng tiền biến động mạnh nhất trên thế giới và gây không ít khó khăn cho nhà đầu tư.

|

| Đồng ruble biến động mạnh nhất thế giới |

“Nếu chỉ nhìn vào các yếu tố cơ bản, các tài sản Nga có vẻ hấp dẫn. Tuy nhiên, vẫn còn quá nhiều rủi ro chính trị”, Paul Denoon – chuyên gia đến từ AllianceBernstein Holding LP – nhận định.

6. Rủi ro địa chính trị

Bạo loạn ở Ukraine đang tạm lắng xuống, tuy nhiên Mỹ vẫn tiếp tục áp đặt các lệnh cấm vận lên kinh tế Nga. Nguồn vốn đang trở nên khan hiếm vì các công ty và hộ gia đình Nga chuyển tiền ra nước ngoài do lo sợ rủi ro. Năm ngoái, dòng vốn bị rút ra chạm mốc cao kỷ lục 152 tỷ USD. Moody’s ước tính con số còn tăng lên 400 tỷ USD trong 2 năm tới.

|

| Vốn ồ ạt tháo chạy khỏi Nga |

(Theo Trí thức trẻ/Bloomberg)