Vietnamnet

“Cứ tưởng đã được giải ngân rồi thì chắc chắn các đợt sau cũng được giải ngân với lãi suất ưu đãi của gói 30.000 tỷ. Cứ tưởng ký hợp đồng tín dụng rồi là yên tâm hưởng lãi suất 5% cố định trong 15 năm…” – Chia sẻ của anh Minh, cũng là điều nhầm tưởng nghiêm trọng của phần đông khách hàng đã vay gói 30.000 tỷ.

Gói hỗ trợ cho vay mua nhà 30.000 tỷ bắt đầu triển khai từ tháng 6/2013. Theo báo cáo của Bộ Xây dựng, tính đến ngày 31/12/2015, tổng số tiền đã cam kết là 26.999 tỷ đồng (đạt 90%), đã giải ngân là 17.711 tỷ đồng (đạt 59%).

Trong đó, đối với hộ gia đình, cá nhân, đã ký hợp đồng cam kết cho vay 40.037 hộ với số tiền là 19.225 tỷ đồng, đã giải ngân cho 39.883 hộ với số tiền là 13.771 tỷ đồng. Đối với tổ chức, đã cam kết cho vay 60 dự án với số tiền là 7.774 tỷ đồng và giải ngân cho 58 dự án, dư nợ là 3.940 tỷ đồng.

Khi gói 30.000 tỷ tăng tốc để về đích cũng là lúc một số ngân hàng ra thông báo về việc áp dụng lãi suất thương mại thông thường đối với dư nợ giải ngân sau ngày 1/6/2016. Lúc này, nhiều khách hàng mới hoảng hốt vì cứ tưởng lãi suất ưu đãi sẽ được hưởng trong suốt thời gian vay.

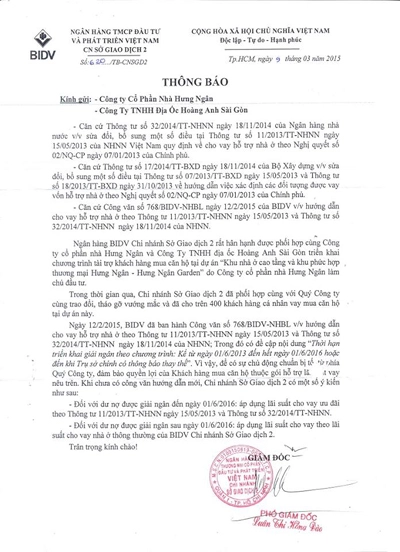

Thông báo của ngân hàng BIDV về lãi suất cho vay

Anh Minh, một khách hàng vay gói 30.000 tỷ, cho hay: “Lúc mua nhà, nghe môi giới nói vay gói 30.000 tỷ sẽ được hưởng lãi suất ưu đãi 5%, cố định trong 15 năm. Tôi mới mua nhà lần đầu nên cũng không có kinh nghiệm, cứ tin lời môi giới chứ cũng chẳng nghiên cứu kỹ hợp đồng tín dụng ghi thế nào”.

“Gần đây, khi có thông báo của ngân hàng, tôi mới tìm hiểu thì mới biết, theo quy định tại khoản 1, Điều 2 Thông tư số 11/2013/TT-NHNN ngày 15/5/2013 của Ngân hàng Nhà nước hướng dẫn:”… Việc giải ngân cho vay hỗ trợ nhà ở của ngân hàng đối với khách hàng từ nguồn tái cấp vốn của Ngân hàng Nhà nước kết thúc khi Ngân hàng Nhà nước giải ngân hết số tiền tái cấp vốn nhưng tối đa là 36 tháng kể từ ngày Thông tư này có hiệu lực (1/6/2013)”.

Ngân hàng Nhà nước cũng đã khẳng định, phần dư nợ vay được giải ngân từ ngày 1/6/2016 trở về trước sẽ được áp dụng lãi suất vay vốn ưu đãi của gói 30.000 tỷ đồng, phần dư nợ vay giải ngân sau ngày 1/6/2016 áp dụng lãi suất vay thương mại thông thường do khách hàng và ngân hàng cho vay tự thỏa thuận.

Căn hộ của tôi mua giao nhà sau 1/6/2016 nên chắc chắn số tiền thanh toán các đợt sau phải chịu lãi suất thương mại. Bây giờ chỉ còn cách hối thúc chủ đầu tư đẩy nhanh tiến độ để giải ngân được đồng nào hay đồng ấy trước khi gói này hết hạn” – anh Minh chia sẻ.

Anh Thắng, một khách hàng vay gói 30.000 tỷ, mua nhà ở xã hội HQC Plaza, cho hay: “Trước giờ mọi người cứ nghĩ đã được giải ngân rồi thì chắc chắn các đợt sau cũng được giải ngân tiếp với lãi suất ưu đãi cho nhà ở xã hội. Hầu như mọi người đều nghĩ vậy. Việc dư nợ sau khi hết thời điểm giải ngân gói 30.000 tỷ áp dụng theo lãi suất thông thường thì giờ mới biết”.

“Theo các hợp đồng mua bán mà công ty Hoàng Quân, chủ đầu tư dự án HQC Plaza, ký với khách hàng thì có 2 thời điểm giao nhà: Cuối quý 3/2015 (được chậm 3 tháng) cho những người mua đợt đầu và cuối quý 4/2015 (được chậm 6 tháng) cho những người mua sau. Hiện giờ, tình hình thi công bên ấy rất ngổn ngang, hết tháng 6 cũng chưa chắc xong. Không giao kịp thì các đợt giải từ tháng 6/2016 lại phải chịu lãi suất thương mại” – anh Thắng lo lắng.

Hiện tại, một số dự án, chủ đầu tư đang có động thái gọi khách hàng và tư vấn ký phụ lục đẩy nhanh tiến độ thanh toán, lên trước thời hạn kết thúc giải ngân gói 30.000 tỷ. Tuy nhiên, theo quy định, chủ đầu tư chỉ được phép huy động không quá 70% giá trị hợp đồng khi chưa bàn giao nhà, công trình xây dựng cho khách hàng; trường hợp bên bán, bên cho thuê mua là doanh nghiệp có vốn đầu tư nước ngoài thì tổng số không quá 50% giá trị hợp đồng. Như vậy, nếu không bàn giao được nhà trước ngày 1/6 thì 30% còn lại không thể hưởng lãi suất ưu đãi.

Theo Quốc Tuấn

Vietnamnet