Nhiều ý kiến cho rằng, Quỹ Bảo hiểm xã hội (BHXH) cho ngân sách nhà nước vay sẽ đảm bảo an toàn hơn.

An toàn hơn

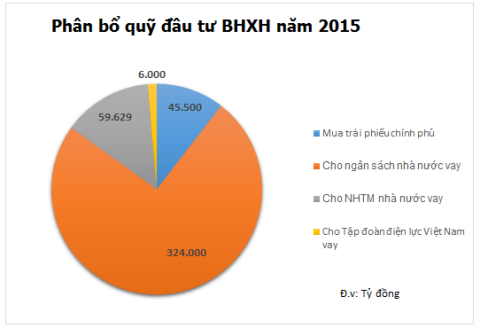

Theo báo cáo tính hình quản lý và sử dụng quỹ BHXH năm 2015 của Cơ quan BHXH Việt Nam, cơ cấu đầu tư có sự chuyển dịch theo hướng tăng dần tỷ lệ cho ngân sách nhà nước vay và mua trái phiếu Chính phủ, giảm dần tỷ lệ cho ngân hàng thương mại nhà nước vay. Tới nay, tỷ lệ cho ngân hàng thương mại vay chỉ còn lại 13,7% số đầu tư của quỹ.

Mức lãi suất của từng hình thức đầu tư cụ thể như sau: cho ngân sách nhà nước vay thu lãi 9%/năm; mua trái phiếu Chính phủ lãi 9,2%/năm; đầu tư vào dự án thủy điện Lai Châu lãi 9,6% trong khi lãi suất cho các ngân hàng thương mại vay chỉ là 5,7%/năm.

Phân bổ đầu tư của quỹ BHXH trong năm 2015

Nhận xét về sự chuyển dịch cơ cấu đầu tư của quỹ BHXH, ĐBQH Nguyễn Thị Khá, Ủy viên thường trực Ủy ban về các vấn đề xã hội của Quốc hội cho rằng, chủ trương chung của Cơ quan BHXH là đầu tư an toàn. Hơn nữa, ngân sách nhà nước đang khó khăn, phải đi vay bên ngoài trong khi có thể vay được quỹ BHXH, tại sao lại không cho ngân sách nhà nước vay?

“Ngân sách nhà nước đang gặp khó khăn, để trả lương hưu, hỗ trợ đối tượng chính sách… thì đi vay ở ngoài càng khó khăn hơn. Mặt khác, phải nhấn mạnh rằng đây là kênh đầu tư an toàn vì được Nhà nước bảo lãnh. Mục đích quỹ BHXH cho ngân sách nhà nước vay không phải là vì đồng lãi, bởi nếu vì lý do đó thì người ta đã cho ngân hàng thương mại vay. Đành rằng quỹ phải sinh lời nhưng phải trên cơ sở bảo đảm an toàn. Nếu quỹ bị mất hay thất thoát, lập tức người lao động sẽ kiện do đó cho ngân sách nhà nước vay sẽ rất an toàn, Nhà nước sẽ phải trả”, bà Nguyễn Thị Khá nhấn mạnh.

|

| Phân bổ đầu tư của quỹ BHXH trong năm 2015 |

Cũng bàn về việc quỹ BHXH tăng dần tỷ lệ cho ngân sách nhà nước vay, PGS.TS Nguyễn Hữu Tri, Viện phó phụ trách Viện Xã hội học và Khoa học quản lý, nguyên là Viện trưởng Viện Khoa học hành chính, Trưởng khoa Quản lý hành chính, Học viện hành chính Quốc gia nhận xét, việc quỹ BHXH chuyển dịch đầu tư là để có thêm phần lãi, đồng thời bảo tồn quỹ. Điều này tùy thuộc vào chủ trương của Nhà nước và Nhà nước định đầu tư vào cái gì có hiệu quả.

“Quỹ BHXH là quỹ tập trung, nếu để không thì giống như các cụ vẫn nói ngày xưa: Tiền trong nhà tiền chửa, tiền ra cửa tiền đẻ, do đó phải đưa nó vào đầu tư, sử dụng. Khi ấy phải tính xem đầu tư vào cái gì, điều này căn cứ vào chủ trương của Nhà nước, nhất là nhiệm kỳ này từ nay đến 2020. Khi chuyển quỹ BHXH cho ngân sách nhà nước thì coi như Nhà nước lấy tiền đó đầu tư và sau này sẽ trả lại. Hiện nay quỹ chủ yếu được đầu tư vào cơ sở hạ tầng, không thể đưa đi kinh doanh được”, PGS.TS Nguyễn Hữu Tri cho biết.

Ông cũng khẳng định về tính an toàn của quỹ BHXH khi cho ngân sách nhà nước vay. “Nhà nước là đại diện chung cho toàn xã hội, trong khi ngân hàng thương mại đóng vai trò là một nhà kinh doanh tiền tệ. Dĩ nhiên nếu ngân hàng thương mại biết cách làm ăn tốt thì vẫn có thể sinh lời”.

Nỗi lo về nguy cơ vỡ quỹ BHXH

Đặt câu hỏi về việc liệu đây có phải là động thái của Cơ quan BHXH Việt Nam nhằm trấn an người dân về nguy cơ vỡ quỹ BHXH, ĐBQH Nguyễn Thị Khá một lần nữa nhấn mạnh, cho ngân sách nhà nước vay là kênh cho vay an toàn nhất vì ngân hàng thương mại nhiều khi làm ăn lời lỗ, phá sản, còn đối với ngân sách nhà nước, dù cách nào đi nữa Nhà nước phải đảm bảo quỹ BHXH trả lương hưu đầy đủ cho người lao động.

Bà Khá cũng trấn an về nguy cơ vỡ quỹ BHXH: “Muốn đem quỹ BHXH cho vay phải có 1 hội đồng quyết định chứ không phải cho ai vay cũng được. Nếu cho vay để sinh lời thì người ta sẽ làm kiểu khác nhưng việc này cũng chỉ hội đồng mới có quyền.

Đương nhiên khi cho ngân sách nhà nước vay sẽ làm giảm nguy cơ vỡ quỹ BHXH vì nó an toàn nhất. Quỹ BHXH không bao giờ vỡ, không phải là mất cân đối thanh toán mà phải bảo đảm quỹ đó tái đầu tư để sinh lời, bảo vệ an toàn quỹ. Người ta đã cân đối hết, từ lương bao nhiêu, đóng bao nhiêu, mỗi người hưởng bình quân thế nào, một người nghỉ hưu hưởng bao nhiêu năm…, tất cả đã được tính toán kỹ, không thể tự nhiên vỡ quỹ được, trừ trường hợp bị mất quỹ.

Cho ngân sách nhà nước vay được lợi cả đôi đường: quỹ BHXH an toàn hơn và bản thân ngân sách cũng có lợi, hạn chế Nhà nước phải đi vay nước ngoài hoặc các tổ chức khác”.

Trong khi đó, theo PGS.TS Nguyễn Hữu Tri, cho ngân sách nhà nước vay là một cách trấn an người dân rằng nguy cơ vỡ quỹ BHXH sẽ không xảy ra. “Người dân hoàn toàn có thể hiểu như vậy và thấy yên tâm hơn. Nếu cho Nhà nước vay thì Nhà nước đứng ra đảm bảo, niềm tin của người dân sẽ vững vàng hơn”.

Cho Nhà nước vay, tính an toàn bao giờ cũng tốt hơn ngân hàng thương mại, ông Tri nhấn mạnh. Nhưng ngay cả với ngân hàng thương mại, ngân hàng Trung ương vẫn phải đứng ra bảo trợ khi cần thiết chứ không để tác động ngược tới sự thay đổi về lưu chuyển tiền tệ.

Nhìn nhận về nguy cơ vỡ quỹ BHXH khi cho ngân sách nhà nước vay, PGS Tri cho rằng điều này tùy thuộc vào chi tiêu công của Nhà nước như thế nào. Nếu chi công tăng lên nhiều thì sẽ xảy ra nguy cơ vỡ quỹ BHXH vì lúc đó bản thân Nhà nước đã không đủ năng lực để đảm bảo nên một trong những nguyên tắc quan trọng là đối với tiền cho Nhà nước vay thì Nhà nước cũng phải đảm bảo tiết kiệm và hiệu quả.

“Những năm qua, nợ công của Việt Nam ngày càng tăng, thậm chí đã phải đi vay để đảo nợ, do đó dù cho ngân sách nhà nước vay nhưng chi tiêu không tiết kiệm, không sử dụng hợp lý, hiệu quả thì nó sẽ dẫn đến nhiều vấn đề khác, trong đó có nguy cơ vỡ quỹ BHXH. Còn cho Nhà nước vay chủ yếu nó sẽ tạo ra niềm tin của người dân hơn vì có Nhà nước đứng ra chịu trách nhiệm và đảm bảo”, PGS Tri nhấn mạnh.

Theo báo Đất Việt