Trí thức trẻ

Vốn dĩ hoạt động cho vay và nợ xấu là hai mặt của một đồng xu. Nếu cho vay tăng trưởng “nóng” thì khả năng gia tăng nợ xấu càng cao và càng về sau các ngân hàng sẽ càng phải trả giá cho việc cho vay ồ ạt khi nợ xấu được tích tụ qua thời gian.

- Ngựa quen đường cũ, nợ xấu bắt đầu tăng trở lại

- Ẩn số lớn nhất của NHNN trong năm 2016

- BID: NLQ với ông Tô Ngọc Hưng – TV.HĐQT không CBTT khi giao dịch

- Lợi nhuận ngân hàng quý I: Hiện tượng Techcombank và cú lội ngược dòng của MB

- Vì sao cổ phiếu ngân hàng thăng hoa?

- Giữa Vietcombank, BIDV và VietinBank: Chọn ngân hàng nào để có lương thưởng cao nhất?

- BIDV: Trích lập dự phòng tăng đột biến, lợi nhuận quý I giảm 10% so cùng kỳ

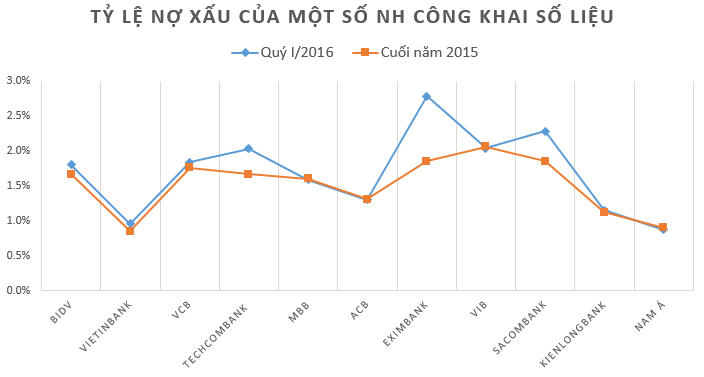

Theo số liệu về nợ xấu mới nhất mà Ngân hàng Nhà nước vừa công bố, tính đến cuối tháng 3, tỷ lệ nợ xấu của các TCTD đã tăng lên 2,62% so với con số 2,55% vào cuối năm 2015.

Còn theo số liệu mà CafeF tổng hợp được từ 17 ngân hàng đã công bố báo cáo tài chính quý I/2016, với 11/17 ngân hàng có phần thuyết minh chi tiết về nợ xấu cho thấy, nợ xấu đã thực sự tăng mạnh trong thời gian gần đây.

Nợ xấu tăng cả số tương đối và tuyệt đối

Những quý trước, mặc dù nợ xấu vẫn gia tăng xét về số tuyệt đối nhưng do tốc độ tăng trưởng cho vay tăng mạnh đột biến (có ngân hàng cho vay tăng trưởng 49%) nên tỷ lệ nợ xấu nhờ đó đã giảm về mặt kỹ thuật.

Song đến quý vừa qua, không những số nợ xấu tuyệt đối mà tỷ lệ nợ xấu cũng đã tăng trở lại. Bởi lẽ, vốn dĩ hoạt động cho vay và nợ xấu là hai mặt của một đồng xu. Nếu cho vay tăng trưởng “nóng” thì khả năng gia tăng nợ xấu càng cao và càng về sau các ngân hàng sẽ càng phải trả giá cho việc cho vay ồ ạt khi nợ xấu được tích tụ qua thời gian.

Kết quả báo cáo của các ngân hàng trong quý I đều cho thấy một bức tranh chung nợ xấu của hầu hết NH đều tăng cả số tương đối và tuyệt đối.

Nợ có khả năng mất vốn tăng vọt

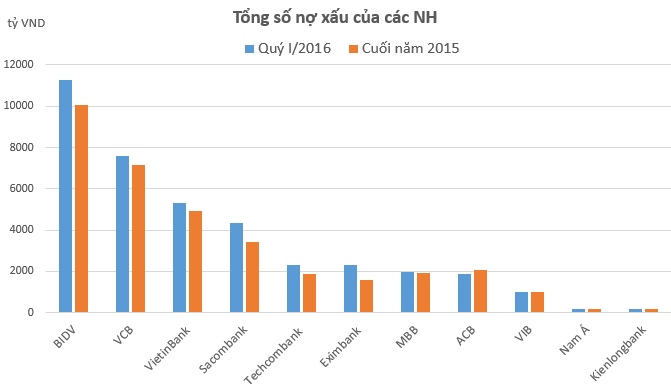

BIDV vẫn đang là ngân hàng đứng đầu về tổng số nợ xấu với con số lên tới hơn 11 nghìn tỷ đồng, trong số này chiếm một nửa là nợ có khả năng mất vốn.

Theo báo cáo tài chính hợp nhất quý I/2016 của BIDV, tỷ lệ nợ xấu của đơn vị này ở mức 1,8%, cao hơn mức 1,67% hồi cuối năm 2015. Trong đó, đáng chú ý là nợ nghi ngờ tăng 879 tỷ đồng so với cuối năm ngoái lên mức 1.766 tỷ đồng, nợ có khả năng mất vốn tăng 465 tỷ đồng lên mức 5.565 tỷ đồng. Trong quý I, chi phí dự phòng rủi ro tín dụng của BIDV cũng tăng mạnh lên gần 2 nghìn tỷ đồng, gấp 2 lần so với cùng kỳ, cuối cùng đã bào mòn lớn kết quả lợi nhuận sau cùng, giảm 10% so với quý I năm trước.

Nguyên nhân chính là do ngân hàng đã phải tiếp tục gánh nợ sau khi nhận sáp nhập với ngân hàng MHB.

Tương tự, hai ông lớn ngân hàng còn lại, tỷ lệ nợ xấu có sự gia tăng trong đó nợ có khả năng mất vốn cũng ở mức cao. Tỷ lệ nợ xấu của Vietcombank tăng lên 1,84% và trong gần 7.600 tỷ đồng nợ xấu có đến 77% thuộc nợ nhóm có khả năng mất vốn. Tỷ lệ nợ xấu của VietinBank tính đến 31/03/2016 là 0,96%, trong số hơn 5,3 nghìn tỷ nợ xấu này thì cũng có quá nửa là nợ có khả năng mất vốn.

Trong khi đó, tăng trường tín dụng của cả 3 ngân hàng trên cũng chỉ đạt 4% so với cuối năm 2015, không phải là quá cao.

Trong nhóm các ngân hàng cổ phần, nợ có khả năng mất vốn tăng mạnh ở ACB và Nam Á với tốc độ tăng trưởng đều trên 20% chỉ trong vòng 3 tháng đầu năm.

Tổng số nợ xấu cuối quý I của Eximbank là 2.300 tỷ đồng, chiếm 2,78% tổng dư nợ cho vay, tăng so với mức 1,85% vào cuối năm 2015, trong đó nợ dưới tiêu chuẩn, nợ nghi ngờ và nợ có khả năng mất vốn đều tăng vọt so với cuối năm.

Tỷ lệ nợ xấu cuối quý I/2016 của ACB vẫn ở mức 1,3%, nhưng nợ có khả năng mất vốn tăng 200 tỷ đồng so với cuối năm, lên mức 1.315 tỷ đồng, chiếm 70% nợ xấu.

Một số ngân hàng không công bố số liệu nợ xấu, tuy nhiên chi phí trích lập dự phòng rủi ro trong kỳ cũng tăng mạnh, như chi phí dự phòng củaSHB trong kỳ tăng đột biến lên hơn 168 tỷ đồng, trong khi cùng kỳ chỉ gần 8 tỷ đồng.

Trong thời gian vừa qua, đặc biệt năm 2015, với sự nỗ lực của VAMCvà bản thân các TCTD ngoài việc bán nợ cho VAMC đã tự khắc phục và thu hồi các khoản nợ kéo tỷ lệ toàn ngành về mức dưới 3%. Tuy nhiên, một trong những cảnh báo gần đây, các ngân hàng đang đẩy mạnh cho vay, điều này có thể để lại những hệ lụy về sau, do tín dụng tăng nóng có thể khiến đẩy giá trị tài sản tăng theo kiểu bong bóng và cho vay tiêu dùng cũng nhảy vọt khiến nợ xấu gia tăng và có thể quay về vòng luẩn quẩn và nỗi ám ảnh nợ xấu như trước.

Kim Tiền

Theo Trí thức trẻ