Nguyễn Bích Lâm

(VNTB) – Với cơ cấu hình thành giá với 44% là thuế, phí nên mặt hàng xăng dầu có nhiều dư địa để giảm giá khi cắt giảm thuế, phí đánh vào xăng dầu.

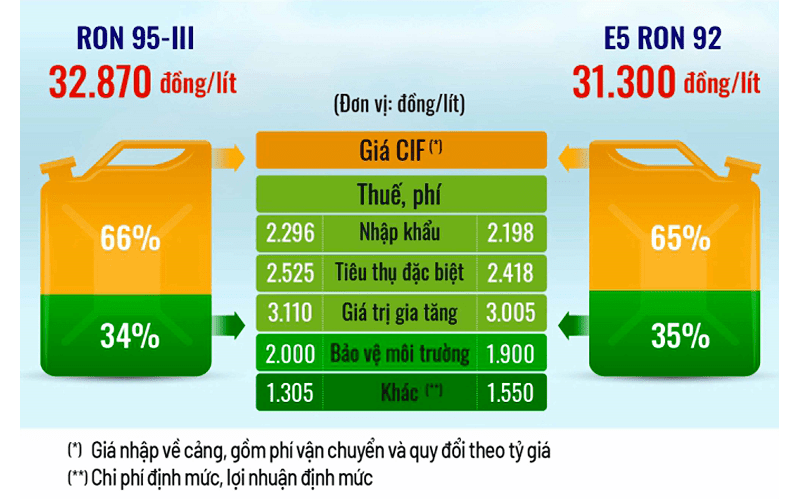

Trong cơ cấu giá cơ sở xăng, dầu, mỗi lít xăng, dầu bán ra đang có 4 loại thuế: thuế giá trị gia tăng 10%, thuế nhập khẩu 10%, thuế tiêu thụ đặc biệt 10% và thuế bảo vệ môi trường (xăng RON95 là 4.000 đồng, xăng E5RON92 là 3.800 đồng, dầu diesel là 2.000 đồng).

Bên cạnh đó, giá mỗi lít xăng còn phải cộng thêm chi phí kinh doanh định mức, lợi nhuận định mức, trích lập Quỹ bình ổn và lợi nhuận của doanh nghiệp. Theo tính toán, tổng các khoản thuế, phí chiếm 44% giá thành bán ra của một lít xăng RON 95.

Quốc hội và Chính phủ đặt ra và thực hiện các loại thuế đánh vào xăng dầu để tạo nguồn thu cho ngân sách nhà nước và điều tiết việc sử dụng tiết kiệm, hiệu quả mặt hàng này. Nếu cắt giảm các loại thuế đánh vào xăng dầu sẽ ảnh hưởng đến nguồn thu ngân sách.

Tuy vậy, hoạt động của nền kinh tế Việt Nam năm 2022 diễn ra trong bối cảnh dự báo tình hình quốc tế và trong nước có những thuận lợi và khó khăn, thách thức đan xen, nhưng khó khăn, thách thức nhiều hơn; tăng trưởng kinh tế thế giới chưa vững chắc và dự báo thấp hơn năm 2021, rủi ro tiếp tục gia tăng; trong nước sức chống chịu và nguồn lực của nhà nước, doanh nghiệp và người dân giảm sút, tạo áp lực lạm phát.

Khu vực doanh nghiệp, hộ kinh doanh và người dân đang phải đối mặt với nhiều khó khăn. Xăng dầu là mặt hàng chiến lược quốc gia, được sử dụng trong hầu hết các ngành kinh tế và tiêu dùng của dân cư. Giá xăng dầu đang tăng và đứng ở mức cao theo giá xăng dầu thế giới, ảnh hưởng đến sản xuất và hiệu quả thực hiện Chương trình phục hồi và phát triển kinh tế-xã hội.

Vì vậy, trong giai đoạn hiện nay, Quốc hội và Chính phủ nên coi việc giảm thuế đánh vào xăng dầu nhằm kiểm soát giá mặt hàng này không vượt ngưỡng cao để tháo gỡ khó khăn cho doanh nghiệp, hộ kinh doanh và cuộc sống của người dân. Đây được xem như khoản đầu tư và sẽ mang lại hiệu quả tức thì, tạo nguồn thu ổn định cho ngân sách nhà nước trong tương lai gần.

Với cơ cấu hình thành giá với 44% là thuế, phí nên mặt hàng xăng dầu có nhiều dư địa để giảm giá khi cắt giảm thuế, phí đánh vào xăng dầu.

Thời gian qua, khi giá xăng dầu tăng “thẳng đứng” khiến nhiều quốc gia phải tìm cách hãm đà tăng của loại nhiên liệu này thông qua các biện pháp giảm thuế, phí. Tại Thái Lan, Chính phủ đã cắt giảm 50% thuế tiêu thụ đặc biệt đối với dầu diesel trong 3 tháng khiến doanh thu thuế giảm 17 tỷ baht. Cùng với giảm thuế tiêu thụ đặc biệt với dầu diesel, Chính phủ Thái Lan cũng sử dụng Quỹ Dầu để bình ổn mặt hàng này ở mức 30 baht/lít.

Ấn Độ cắt giảm thuế tiêu thụ đặc biệt liên bang đối với xăng và dầu diesel cũng như thúc giục các bang giảm thuế giá trị gia tăng tương ứng đối với nhiên liệu để thúc đẩy nền kinh tế đất nước.

Tại Hàn Quốc, Chính phủ áp dụng quy định giảm 20% thuế xăng dầu cho tới cuối tháng 7 và bỏ ngỏ khả năng tăng thêm mức giảm thuế lên 30% nếu giá xăng dầu thế giới không suy giảm.

Nhiều quốc gia khác như Bồ Đào Nha, Canada hay Anh cũng tính tới phương án giảm thuế VAT hoặc thuế tiêu thụ đặc biệt đánh vào nhiên liệu để hạ nhiệt giá năng lượng.

Hiện nay, với các chương trình phục hồi kinh tế của các quốc gia, tổng cầu thế giới tăng cao; bất ổn địa chính trị và các biện pháp cấm vận dầu mỏ và khí đốt của Nga, dự báo giá xăng dầu thế giới vẫn tăng ở mức cao.

Vì vậy, đối với kinh tế Việt Nam, chỉ có giảm thuế môi trường, thuế tiêu thụ đặc biệt và thuế VAT đối với xăng dầu mới giữ cho giá của mặt hàng này không vượt ngưỡng 30.000 đồng/lít.

Kiềm chế giá xăng dầu là yếu tố quan trọng giữ vững ổn định kinh tế vĩ mô nên cần khẩn trương thực hiện linh hoạt, hiệu quả bởi giá xăng dầu tăng ở mức cao gây ra nhiều khó cho nền kinh tế, làm giảm hiệu quả của chính sách tài khóa và tiền tệ. Khi giá dầu thế giới chững lại, chúng ta có thể áp dụng trở lại như bình thường.

Tôi cho rằng việc giảm thuế đối với xăng dầu không làm giảm thu ngân sách nhà nước mà chỉ thay đổi cơ cấu thu. Cụ thể, thu từ các loại thuế đánh vào xăng dầu sụt giảm, nhưng khi giảm thuế xăng dầu sẽ giữ ổn định sản xuất của nền kinh tế, thu ngân sách từ thuế sản xuất, thuế VAT, thuế thu nhập doanh nghiệp và các loại thuế khác gia tăng sẽ bù đắp và vượt phần hụt thu từ giảm thuế xăng dầu.