Theo quan điểm của VDSC, để sẵn sàng cho khả năng mất giá của đồng NDT trong thời gian tới, mức giảm giá 1% mỗi quý đối với tiền đồng có thể là một lựa chọn khả dĩ.

Báo cáo chiến lược tháng 12 của CTCK Rồng Việt (VDSC) cho biết, sau những diễn biến ổn định trong tháng 10, tỷ giá USD/VND có dấu hiệu căng thẳng trở lại trong suốt tháng 11 và hiện đang tiến sát đến mức trần quy định của NHNN. Mặc dù vậy, chính sách điều hành vẫn có được khoảng đệm hỗ trợ đến từ các yếu tố bên trong như sự giảm dần thâm hụt thương mại qua các tháng, nguồn kiều hối dồi dào đi cùng với giải ngân FDI tăng mạnh từ cuối quý II/2015.

Theo Cục đầu tư nước ngoài, tính đến hết tháng 11, vốn giải ngân và đăng ký FDI tăng trưởng lần lượt 17,9% và 16,7% so với cùng kỳ. Đây là một tín hiệu tích cực cho nền kinh tế khi việc trở thành thành viên của các hiệp định tự do thương mại mở ra cơ hội giúp Việt Nam thu hút sự chú ý của các nhà đầu tư nước ngoài.

Tuy nhiên, điều đáng lưu ý hiện nay là sức ép đến từ các yếu tố bên ngoài đang đè nặng lên chính sách điều hành tỷ giá, trong đó, hai yếu tố trọng yếu là đồng USD mạnh lên và khả năng Trung Quốc tiếp tục nới lỏng tiền tệ.

Theo Bloomberg, chỉ số đồng USD tính đến đầu tháng 12/2015 ghi nhận mức tăng 10,13% so với cùng kỳ khi nền kinh tế Mỹ tiếp tục phát đi các tín hiệu tích cực và xác suất FED nâng lãi suất gần như chắc chắn. Cộng hưởng thêm với yếu tố này là việc đồng NDT mất giá trở lại trong thời gian tháng 11. Cuối tháng 11 vừa qua, IMF đã thông qua quyết định chấp thuận đồng NDT vào rổ tiền dự trữ quốc tế (SDR), áp dụng chính thức từ 1/10/2016.

Theo VDSC, trong thời gian tới, chính sách tiền tệ ngược chiều giữa Mỹ và Trung Quốc sẽ là yếu tố khiến cho đồng NDT chịu thêm áp lực mất giá.

Vậy chính sách của Việt Nam sẽ nằm ở đâu trong lựa chọn đối nghịch trên? Đầu tiên là đối với chính sách điều hành tỷ giá, mặc dù nhận thấy NHNN đang sở hữu những khoảng đệm để đảm bảo sự ổn định tỷ giá (dự trữ ngoại hối, dòng vốn FDI, kiều hối, áp lực thâm hụt thương mại giảm bớt, quy định kiểm soát giao dịch ngoại tệ).

Yếu tố quyền lực nào giúp NHNN giữ ổn định tỷ giá?

“Xét từng yếu tố, chúng tôi cho rằng yếu tố quyền lực nhất giúp NHNN giữ ổn định tỷ giá chính là dự trữ ngoại hối và yếu tố quyền lực thứ hai là quy định kiểm soát giao dịch ngoại tệ”, báo cáo cho biết.

Theo IMF, nguồn dự trữ ngoại tệ đã giảm 6,7 tỷ USD trong quý 3/2015, chỉ còn khoảng 30,3 tỷ USD, thấp hơn con số cuối năm 2014 nhưng vẫn ở mức cao nếu so với giai đoạn trước đây. Hiện tại, mức dự trữ này đáp ứng được 2,1 tháng nhập khẩu, thấp hơn mức cần thiết là 3 tháng nhập khẩu.

Nếu NHNN tiếp tục cam kết bán USD để giữ ổn định tỷ giá thì dữ trự ngoại hối sẽ càng mỏng dần, cùng với triển vọng không mấy tích cực của hoạt động xuất khẩu thời gian gần đây. Có thể nói, công cụ quyền lực nhất đang giảm dần sức mạnh.

Yếu tố thứ hai đã phát huy tốt tác dụng giảm bớt kỳ vọng phá giá tiền đồng vào tháng 10/2015 – sự ra đời của thông tư 15. Tuy nhiên, diễn biến tỷ giá trong tháng 11 một lần nữa cho thấy kỳ vọng mất giá tiền đồng vẫn còn quá lớn.

Như vậy, trong tay của NHNN hiện nay còn yếu tố hỗ trợ đáng kể nhất là dòng vốn FDI, lũy kế 11 tháng, lượng FDI giải ngân là 13,2 tỷ USD, tăng mạnh so với cùng kỳ nhưng theo VDSC là còn quá ít để là yếu tố cân bằng lại kỳ vọng trên. Bên cạnh đó, yếu tố này mang tính thời điểm và bị động nhiều hơn là chủ động nên cũng không có tác động mạnh, tương tự như kiều hối.

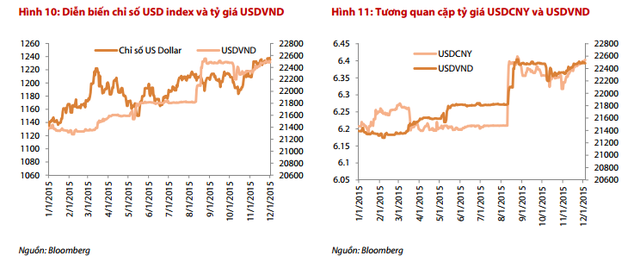

Theo thống kê của RongViet Research, mức độ tương quan giữa cặp tỷ giá USD/CNY và USD/VND ngày càng cao kể từ lần thay đổi chính sách điều hành vào tháng 08/2015 của Trung Quốc.

Nếu nói về lựa chọn tỷ giá, tiền đồng với lịch sử bị định giá cao là đồng tiền của nền kinh tế mới nổi, NHNN chỉ còn lựa chọn để đồng Việt Nam mất giá nhưng trong “trật tự” và “không quá biến động”.

Theo quan điểm của RongViet Research, để sẵn sàng cho khả năng mất giá của đồng NDT trong thời gian tới, mức giảm giá 1% mỗi quý đối với tiền đồng có thể là một lựa chọn khả dĩ. Thứ hai là đối với chính sách điều hành lãi suất, Việt Nam đang ở trong chu kỳ nới lỏng tiền tệ với định hướng điều hành lãi suất liên tục giảm trong thời gian qua. Tuy nhiên, diễn biến từ cuối năm 2015 cho thấy lãi suất trong nền kinh tế gần như đã chạm đáy.

FED sẽ mang tác động thuận chiều

Trong tháng 12/2015, FED sẽ điều chỉnh lãi suất lần đầu tiên sau chuỗi nới lỏng tiền tệ kéo dài 8 năm. Theo thống kê của Goldman Sachs, trong lần điều chỉnh tăng lãi suất gần nhất của FED vào năm 2004, hầu hết các nền kinh tế khu vực châu Á đều có động thái tương tự với độ trễ từ 2-18 tháng và mức thay đổi từ 150-300 điểm cơ bản. Lãi suất của nền kinh tế Việt Nam cũng có sự điều chỉnh tăng sau 8 tháng với mức tăng khoảng 250 điểm cơ bản.

Trong lần điều chỉnh này, VDSC có hai lưu ý: FED sẽ nâng lãi suất một cách từ từ với mức tăng kỳ vọng 0,25%/năm trong lần tăng đầu tiên và khoảng 3-4 lần tiếp theo với mức tăng tương tự trong năm 2016; hiện tại đang có một sự phân hóa rõ rệt trong chính sách điều hành tiền tệ giữa các nền kinh tế trên toàn cầu (đa phần là nghiêng về nới lỏng tiền tệ). Cũng theo Goldman Sachs, việc FED nâng lãi suất sắp tới hầu như không tác động đến chính sách lãi suất của các nền kinh tế lớn ở châu Á trong năm 2016.

Đối với triển vọng lãi suất của Việt Nam, chúng tôi cho rằng việc FED nâng lãi suất sẽ mang tác động thuận chiều lên chính sách tiền tệ của Việt Nam hơn là nghịch chiều do lãi suất trong nền kinh tế gần như đã chạm đáy.

Tuy nhiên, độ trễ của tác động này lên nền kinh tế ít nhất cũng từ 6 tháng đến 1 năm. Do đó, VDSC kỳ vọng điều chỉnh có thể xảy ra trong nửa cuối năm 2016 với mức tăng kỳ vọng khoảng 50-100 điểm cơ bản. Dù vậy, cần kết hợp với các yếu tố nội tại của nền kinh tế để xác lập kỳ vọng cụ thể hơn cho chính sách điều hành lãi suất năm sau.

Việt Trung/VDSC

Theo InfoNet